Dans les prochaines décennies, les plus grandes entreprises mondiales de viande et de produits laitiers du monde pourraient supplanter ExxonMobil, Shell ou BP et devenir les plus grands pollueurs climatiques du monde. À l'heure où la planète doit réduire considérablement ses émissions de gaz à effet de serre (GES), ces géants mondiaux des protéines animales tirent la consommation vers le haut en augmentant la production et les exportations. Parmi les 35 plus grandes entreprises du monde que GRAIN et IATP ont étudiées, nous avons constaté que la plupart ne déclarent pas leurs données sur les émissions de GES et peu ont fixé des objectifs qui pourraient réduire leurs émissions globales. Nous devons de toute urgence construire des systèmes alimentaires qui répondent aux besoins des agriculteurs, des consommateurs et de la planète. Mais pour cela, nous devons briser le pouvoir des grands conglomérats de la viande et des produits laitiers et les obliger à rendre des comptes sur leur empreinte climatique surdimensionnée.

Une nouvelle étude de GRAIN et de l'IATP montre que :

- Ensemble, les cinq plus grandes entreprises de production de viande et de produits laitiers dans le monde sont maintenant responsables de plus d'émissions annuelles de gaz à effet de serre qu'ExxonMobil, Shell ou BP.

- D'ici 2050, nous devons réduire les émissions mondiales de 38 milliards de tonnes pour limiter le réchauffement climatique à 1,5 degré Celsius (°C). Si tous les autres secteurs s'engagent sur cette voie tandis que la croissance de l'industrie de la viande et des produits laitiers continue comme prévu, le secteur de l'élevage pourrait absorber jusqu'à 80 % du budget de GES autorisé en seulement 32 ans.

- La plupart des 35 principaux géants mondiaux de la viande et des produits laitiers ne déclarent pas leurs émissions ou les sous-déclarent. Seulement quatre d'entre eux fournissent des estimations d'émissions complètes et crédibles.

- Quatorze de ces 35 entreprises ont annoncé des objectifs de réduction des émissions. Parmi celles-ci, seulement six ont des objectifs qui intègrent les émissions de la chaîne d'approvisionnement. Pourtant, ces émissions peuvent représenter jusqu'à 90 % du total des émissions. Les six entreprises qui s'engagent à réduire les émissions de la chaîne d'approvisionnement encouragent simultanément la croissance de la production et des exportations, entraînant ainsi une augmentation de leurs émissions globales indépendamment de leurs intentions de réduire les émissions par kilo de lait ou de viande produite.

Pour éviter la catastrophe climatique, nous devons réduire la production et la consommation de viande et de produits laitiers dans les pays surproducteurs et surconsommateurs et chez les populations aisées du monde entier, tout en soutenant une transition vers l'agroécologie.

Choisir les profits ou la planète

pour rester dans le scénario d’une augmentation de la température de 1,5 °C par rapport aux émissions de la production mondiale de viande et de produits l")

Le 25 mars 2014, les dirigeants du géant brésilien de la viande JBS étaient à New York pour le JBS Day, la journée annuelle de l'entreprise, où ils ont annoncé les résultats financiers de l'année. Le plus grand producteur de viande du monde avait un message triomphal pour Wall Street : la consommation mondiale de viande est en train d'augmenter et JBS va tirer des profits énormes de cette croissance.[1] La société, basée au Brésil, a déclaré aux actionnaires qu'un des piliers de sa stratégie était une augmentation de 30 % de la consommation mondiale de viande par habitant, qui passerait de 37 kg par personne en 1999 à 48 kg d'ici 2030.[2]

JBS a toutefois omis de mentionner à ses investisseurs le problème critique que posait sa stratégie de croissance : le changement climatique. Si la production mondiale de viande devait atteindre le niveau de consommation de viande de 48 kg par habitant prévu par JBS, il deviendrait impossible d'empêcher les températures mondiales d'atteindre des niveaux dangereux.[3] Un nouveau rapport de Greenpeace permet de mettre les chiffres de JBS en perspective : il estime que la consommation moyenne de viande par habitant doit baisser à 22 kg d'ici 2030, puis à 16 kg d'ici 2050, pour éviter des changements climatiques dangereux.[4]

JBS n'a fait aucune mention du changement climatique dans sa présentation mais, comme les autres conglomérats mondiaux de production de viande et de produits laitiers, l'entreprise devrait connaître les impacts climatiques de l'augmentation de la production. Il y a plus de dix ans, l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) publiait la première comptabilisation mondiale des émissions de gaz à effet de serre provenant des viandes et des produits laitiers et démontrait ainsi le rôle de l'élevage mondial dans l'exacerbation du changement climatique.[5] Des études ultérieures ont confirmé cette évaluation initiale.[6] Malgré ces résultats, les plus grandes entreprises de production de viande et de produits laitiers restent déterminées à atteindre des niveaux de croissance totalement en contradiction avec l'accord conclu à Paris en 2015 par les gouvernements du monde pour maintenir la hausse de la température mondiale « bien en deçà de 2 degrés Celsius » avec l'objectif de la limiter à 1,5 °C.[7]

Si nous voulons atteindre l'objectif de 1,5 °C, les émissions mondiales totales doivent rapidement baisser de 51 gigatonnes à 13 gigatonnes[8] d'ici 2050 (Figure 1). Si d'autres secteurs, comme l'énergie et les transports, parviennent à réduire leurs émissions conformément aux objectifs de Paris mais que, dans le même temps, les secteurs de la viande et des produits laitiers continuent d'accroître leur production, le secteur de l'élevage représentera une proportion de plus en plus importante des 13 gigatonnes du budget des émissions de GES. Dans un scénario de statu quo, le secteur de l'élevage pourrait absorber plus de 80 % du budget, ce qui signifie qu'il sera pratiquement impossible d'empêcher les températures d'atteindre des niveaux dangereux, supérieurs à 1,5 °C.[9]

Directement contradictoires avec les perspectives de forte croissance de JBS, les impératifs du changement climatique nécessitent une réduction significative et sans délai de la production des plus grandes entreprises de viande et de produits laitiers.

Ce rapport se concentre sur les plus grands acteurs de l'industrie de la viande et des produits laitiers. L’enjeu est considérable : en l'absence d'une réduction drastique de leurs émissions de GES, le monde risque d’avoir du mal à éviter le changement climatique catastrophique. Non seulement ces entreprises ont une empreinte climatique énorme – comparable aux grandes entreprises de combustibles fossiles – mais elles dominent la production de viande et de produits laitiers dans les parties du monde où l'on trouve à la fois une production excédentaire et des niveaux élevés de surconsommation de viande et de produits laitiers.[10] C'est dans ces régions du monde que de fortes réductions des émissions provenant de la production de viande et de produits laitiers sont les plus nécessaires. Cela concerne aussi les exportations qui poussent à la surconsommation parmi les classes moyennes et supérieures les plus aisées des pays en développement.

L'empreinte climatique des géants de la viande et des produits laitiers

À la différence de leurs homologues du secteur de l'énergie, les grandes entreprises du secteur de la viande et des produits laitiers ont jusqu'ici échappé à un examen public approfondi de leur contribution au changement climatique. Cette situation pourrait notamment s'expliquer par le manque d'informations publiques sur l'ampleur de l'empreinte de leurs GES. GRAIN et l'IATP ont examiné les efforts déployés par les 35 plus grandes entreprises mondiales de production de bœuf, de porc, de volaille et de produits laitiers pour quantifier leurs émissions de GES.[11] Nous avons constaté que les données publiquement accessibles sur les émissions étaient incomplètes, qu'il n'était pas possible d'établir des comparaisons entre les entreprises ou les années et que, dans la majorité des cas, ces données n'existent tout simplement pas (Figure 9). Seules quatre entreprises, NH Foods (Japon), Nestlé (Suisse), FrieslandCampina (Pays-Bas) et Danone (France) fournissent des estimations d'émissions complètes et crédibles. Cependant, dans les circonstances actuelles, même ces quatre sociétés ne sont pas obligées de réduire ces émissions. La plupart des entreprises qui déclarent des émissions les ont considérablement sous-déclarées et n'ont pas pris en compte la plupart des émissions de leur chaîne d'approvisionnement dans leurs calculs.

Ces émissions de la chaîne d'approvisionnement, qui englobent tout, de la production des aliments pour animaux au méthane rejeté par les bovins, représentent généralement entre 80 et 90 % des émissions de la viande et des produits laitiers.[12] Cependant, les grandes entreprises de production de viande et de produits laitiers ont une responsabilité particulière concernant l'intégration des émissions en amont de leurs produits dans leur comptabilité. En tant qu'entreprises très intégrées verticalement, elles exercent un contrôle important et souvent direct sur leurs chaînes d'approvisionnement, où interviennent la plupart des émissions liées à leurs produits, notamment les parcs d'engraissement et de transformation, les systèmes d'agriculture contractuelle et les unités de production d'alimentation animale. Il est donc essentiel que les grandes entreprises du secteur de la viande et des produits laitiers soient directement responsabilisées par rapport aux émissions de la chaîne d'approvisionnement en amont et ne puissent faire porter la responsabilité (et les coûts) à leurs fournisseurs ou au public.

Encadré 1 : La véritable ampleur des émissions du secteur de la viande et des produits laitiers

Les calculs d'émissions dépendent fortement de la façon dont on établit les limites du système. Pour bien cerner et quantifier toutes les émissions d'un produit alimentaire ou d'une entreprise donnée, il est important de prendre en compte toutes les émissions, y compris celles classées dans les catégories suivantes :

- Scope 1 : émissions directes des installations, des usines de transformation et des machines appartenant à l'entreprise, peut-être de la combustion de gaz naturel ou de charbon pour fournir la chaleur nécessaire à la transformation des produits ; certaines entreprises peuvent inclure les émissions générées par les systèmes digestifs des animaux dans les fermes appartenant à l'entreprise ;

- Scope 2 : émissions hors site, y compris celles provenant de la production d'électricité ;

- Scope 3 : émissions en amont et en aval de la « chaîne de production », telles que les émissions à la ferme issues du bétail ou de leur fumier, de l'énergie utilisée à la ferme dans les machines agricoles, de la production des aliments pour le bétail, de la production des intrants agricoles utilisés pour produire cet aliment (engrais azoté, par exemple) et des changements dans l'utilisation des terres provoqués par l'expansion du pâturage et de la production d'aliments pour le bétail, et d’autres sources.

La catégorie Scope 3 rend compte de la grande majorité des émissions associées à une entreprise ou un produit alimentaire donné dans le secteur de la viande et des produits laitiers. Il est essentiel d'inclure toutes les émissions de Scopes 1, 2 et 3 si l'on veut répondre de façon significative à une question comme « combien de GES Cargill émet-il dans l'atmosphère à partir de ses activités de production de viande ? » Malheureusement, la plupart des entreprises ne déclarent que des évaluations restrictives des émissions de Scopes 1 et 2.

En l'absence de données complètes et transparentes en provenance des plus grandes entreprises, GRAIN et l'IATP ont fait des calculs approximatifs des émissions des branches de production de viande et de produits laitiers de ces entreprises. Nous avons utilisé une nouvelle méthodologie de calcul des émissions et des données régionales sur les émissions de la production de viande développées par la FAO, appelée GLEAM (Global Livestock Environmental Assessment Model), combinée avec des données d'entreprise disponibles publiquement sur les volumes de production (voir l’annexe). Les chiffres sont stupéfiants. Les émissions des cinq premières entreprises réunies sont équivalentes à celles d'ExxonMobil et nettement supérieures à celles de Shell ou de BP (Graphique 4). À eux tous, les 20 principaux émetteurs de l'industrie de la viande et des produits laitiers produisent plus d'émissions que beaucoup de pays de l'OCDE (Figure 5).

Certains pays et régions jouent-ils un rôle plus important que d'autres ?

La véritable ampleur de l'empreinte des GES de ces entreprises ne peut être comprise qu'en prenant en considération le lieu où ces émissions sont produites. Sur le plan géographique, la plupart des émissions du secteur de la viande et des produits laitiers proviennent d'un petit nombre de pays ou de régions ayant de vastes étendues terrestres. Les principaux responsables sont les grandes régions exportatrices de viande et de produits laitiers : les États-Unis et le Canada ; l'Union européenne (UE) ; le Brésil et l'Argentine; l'Australie et la Nouvelle-Zélande. Ces régions, que JBS appelle les régions « excédentaires en protéines », ont une production excédentaire et une consommation élevée de viande et de produits laitiers par habitant. Ces pays représentent 43 % des émissions mondiales totales provenant de la production de viande et de produits laitiers, même s'ils ne représentent que 15 % de la population mondiale (Figure 6).[13] Ce sont aussi les pays où la plupart des grandes entreprises de viande et de produits laitiers sont implantées (voir encadré 2).

Un autre pays clé est la Chine, dont les émissions nationales sont maintenant les plus élevées pour la production de la viande et des produits laitiers dans la mesure où la consommation par habitant a progressé de façon exponentielle au cours des deux dernières décennies, tout comme les importations depuis les pays excédentaires en protéines et la concentration de la production nationale entre les mains d'un petit nombre de très grandes entreprises. L'Inde est un autre pays important en termes d'émissions du fait de la croissance rapide de son secteur laitier. Mais ses émissions globales par habitant pour la production de la viande et des produits laitiers restent relativement faibles par rapport à celles des pays excédentaires en protéines ; la situation se complique si l’on tient compte des multiples rôles que les vaches et les buffles jouent pour les familles indiennes.

Pour illustrer la centralité des régions excédentaires en protéines et de la Chine, la base de données mondiale sur la production, l'approvisionnement et la distribution du Département de l'agriculture des États-Unis (USDA) fournit des chiffres pour 2017 saisissants.[14] À eux seuls, six pays ou entités supranationales (États-Unis, UE, Brésil, Argentine, Australie et Chine) représentent presque 68 % de la production mondiale de viande bovine. Si l'on déduit la Chine, les cinq pays qui restent sont toujours à l'origine de plus de 55 % de la production mondiale, les États-Unis produisant la plus grande part). Trois pays (Brésil, Australie et États-Unis) représentent près de la moitié (46,5 %) des exportations mondiales et l'ajout des exportations indiennes de viande de buffle fait passer ce chiffre à 65 %.

Pour le porc, la concentration est encore plus forte. Trois pays seulement – la Chine, l'UE et les États-Unis – produisent 80 % du porc mondial. L’UE, les États-Unis, le Canada et le Brésil sont responsables de plus de 90 % des exportations mondiales, les États-Unis et l'UE représentant près des deux tiers des exportations totales. Et les États-Unis, la Chine, le Japon et le Mexique à eux seuls représentent 60 % des importations mondiales de porc.[15]

La situation est analogue pour la production industrielle de volaille. Les États-Unis, le Brésil, l'UE et la Chine représentent 61 % de la production mondiale de poulet.[16] Le Brésil et les États-Unis représentent à eux seuls 63 % des exportations mondiales ; si l'on ajoute l'UE et la Thaïlande, les quatre sources représentent 81 % des exportations mondiales.

La concentration est tout aussi significative au niveau des produits laitiers. L'UE, les États-Unis et la Nouvelle-Zélande représentent près de la moitié (46%) de la production laitière mondiale.[17] Si la Chine est ajoutée à l'équation, la part dans la production mondiale s'élève à près de 52 %. En ce qui concerne les exportations, l'UE, les États-Unis et la Nouvelle-Zélande représentent près de 80 % des exportations de lait écrémé en poudre, tandis que la production de la Nouvelle-Zélande représente à elle seule 68 % du total des exportations de lait entier en poudre.

En considérant toutes ces données, il n'est donc pas surprenant que l'ensemble pays « excédentaires en protéines » + la Chine représente près des deux tiers des émissions mondiales provenant de la production de viande et de produits laitiers.[18] Et les émissions de ces pays sont en augmentation (Figure 7). Si nous voulons avoir la moindre chance de limiter la hausse des températures mondiales à 1,5 °C, des réductions significatives des émissions provenant de la production de viande et de produits laitiers doivent d'abord priorisées dans ces pays.

Concentration des entreprises dans le groupe des pays excédentaires en protéines

Si la production et les exportations de viande et de produits laitiers dans le monde sont le fait d'un petit nombre de pays qui constituent le groupe des pays excédentaires en protéines + la Chine, cette production et ces exportations sont encore davantage concentrées entre les mains d'un petit nombre d'entreprises. Aux États-Unis, quatre entreprises assurent à elles-seules la transformation de 75 % du bœuf, 71 % du porc et plus de la moitié du poulet.[19] Au Brésil, trois entreprises traitent un tiers de l'énorme production de viande bovine du pays et une seule entreprise, BRF, transforme un tiers du poulet du pays.[20] En Australie, deux entreprises dominent la transformation de la viande bovine (JBS Australie et Teys Australie), suivies par NH Foods et d'autres, les cinq plus importantes représentant 57 % des opérations de transformation.[21] Et en 2010, seulement 15 entreprises dominaient le secteur de la viande dans l'UE-27, avec une concentration des entreprises beaucoup plus prononcée au niveau national. Par exemple, en 2017, l'Allemagne a produit près d'un quart de la viande de porc des 28 pays de l'UE.[22] Pourtant, quatre entreprises (Tönnes, Vion, Westfleisch et Danish Crown) assurent la transformation de 64 % de la viande de porc dans ce pays.[23]

En ce qui concerne les produits laitiers, la part stupéfiante des exportations mondiales de lait entier en poudre de la Nouvelle-Zélande est largement entre les mains de Fonterra, qui avait une part de 84 % dans la consommation de lait cru du pays en 2015-2016.[24] Des entreprises de taille intermédiaire (principalement chinoises), telles que A2 et Synlait, sont en train de devenir également des entreprises dominantes en Nouvelle-Zélande.[25] Quarante pour cent du marché chinois en plein essor des produits laitiers est désormais contrôlé par seulement deux sociétés, Yili et Mengniu.[26]

Les 10 premières entreprises de chaque secteur dont nous avons étudié les émissions contrôlent un pourcentage croissant de la production mondiale de viande et de produits laitiers. Pour 2016, nous estimons que ces sociétés contrôlaient près d'un quart du total de la production mondiale de viande et de produits laitiers.[27] L'ampleur de leur contrôle sur la production est, toutefois, beaucoup plus prononcée dans les pays en excédent de production, car c'est là où elles ont la plus grande partie de leurs activités.

Les 10 premières entreprises de viande bovine opèrent à partir des principaux pays exportateurs que sont l'Argentine, l'Australie, le Brésil, le Canada, l'UE, les États-Unis et l'Uruguay, ainsi qu'à partir du Japon. Ces entreprises contrôlent 37 % de la production dans ces pays.

Les 10 premières entreprises laitières exercent principalement leurs activités dans l’UE et seulement quatre pays : Australie, Canada, Nouvelle-Zélande et États-Unis.[28] Ensemble, ces entreprises représentent 46 % de la production de produits laitiers dans ces pays.

Les 10 premières entreprises avicoles ont principalement leurs activités au Brésil, en Chine, dans l'UE, au Mexique, en Arabie Saoudite, en Thaïlande et aux États-Unis. Elles contrôlent 47 % de la production de poulet dans ces pays.

Enfin, les 10 premières entreprises porcines ont leurs principales activités dans les trois centres exportateurs que sont le Brésil, l'UE et les États-Unis, où elles contrôlent environ un tiers de la production. Elles opèrent également en Chine qui est, de loin, le premier producteur mondial de viande de porc. Lorsque la Chine est ajoutée à l'équation, les dix premières sociétés contrôlent 19 % de la production porcine dans ces pays.

Pas de responsabilité, peu d'objectifs, encore moins de détails

Tout scénario visant à aligner la production de viande et de produits laitiers sur des émissions mondiales permettant une trajectoire à 1,5 °C nécessite des réductions significatives des émissions des plus grandes entreprises de viande et de produits laitiers des pays excédentaires en protéines. Malgré cet impératif, il n'existe pas de système de déclaration dans le secteur et rares sont les entreprises qui prennent des engagements de réduction de leurs émissions nettes.

Parmi les 35 premières entreprises de production de viande et de produits laitiers, quatorze ont annoncé des objectifs de réduction d'émissions d'une forme ou d'une autre. Mais sur ces 14 entreprises, seulement 6 ont des objectifs qui traitent globalement des émissions provenant de l'élevage du bétail. Les huit autres entreprises fixent des objectifs de réduction qui semblent se limiter uniquement aux émissions liées à leurs activités directes, comme les bureaux, les usines de transformation, les véhicules de société ou d'autres activités commerciales, mais n'intègrent pas les animaux ou la production d'aliments pour bétail. L'exclusion des émissions provenant de l'élevage des animaux et de la production d'aliments pour bétail peut amener à ignorer plus de 80 % des émissions totales des entreprises de transformation de viande et de produits laitiers.[29]

, et leurs sièges.")

Parmi les six entreprises qui incluent les émissions de leurs chaînes d'approvisionnement dans leurs objectifs, seulement deux ont pris des engagements fermes pour réduire leurs émissions absolues. Nestlé, la plus grande entreprise agroalimentaire du monde, basée en Suisse, s'est engagée à réduire ses émissions absolues de 50 % d'ici 2050. Danone, la deuxième entreprise laitière au monde en termes de chiffre d'affaires, semble celle qui a été le plus loin dans la déclaration des émissions et la définition d'objectifs. Elle est la seule parmi les 35 premières entreprises à s'être engagée sur un objectif de « zéro émissions nettes » d'ici 2050 (un objectif conforme à ce qui est prévu dans l'accord de Paris sur le climat). Les réductions comprennent les émissions de la chaîne d'approvisionnement déclarées pour les produits laitiers. Les calculs des émissions de la chaîne d'approvisionnement de Danone semblent être plus en moins en phase avec les calculs de GRAIN et de l'IATP.

.")

Mais il reste un problème flagrant. Les engagements de Nestlé et Danone sont volontaires. Sans dispositions légales qui s'appuient sur des sanctions sévères, et en l'absence de systèmes indépendants de surveillance et de vérification, peu de possibilités s’offrent pour obliger ces entreprises à tenir parole.

Et il y a d'autres problèmes de responsabilité. Prenons, par exemple, le plan d'action de Danone. Si Danone assumait directement la responsabilité d'un objectif de zéro émissions nettes d'ici 2050, il commencerait par établir un plan d'affaires radicalement différent qui inclurait la réduction de sa production. Mais Danone prévoit au contraire d'augmenter sa production. Plutôt que de prendre directement des actions lui-même, Danone semble chercher à faire porter le fardeau financier et les risques d'investissement de cette réduction à ses fournisseurs agriculteurs. Ces agriculteurs devront réduire leurs émissions par litre de lait, ce qui réduira l'intensité des émissions mais pas nécessairement les émissions absolues s'ils continuent à produire plus de lait avec de plus en plus de bétail. Les étapes restantes pour atteindre l'objectif d'émissions nettes semblent se limiter au financement par Danone de programmes de compensation contestables (plus d'informations sur Danone dans l'Encadré 3).

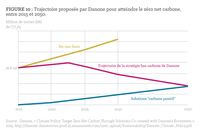

La trajectoire d'émissions proposée par Danone entre 2015 et 2050 montre que l'entreprise a l'intention d'augmenter sa production (comme le laisse entendre la ligne « Ne rien faire » de la figure 10 qui indique une hausse continue). Si cette ligne est une indication, Danone verrait sa production augmenter de 70 % entre 2015 et 2030, avec une croissance similaire probable entre 2030 et 2050. Alors, comment Danone peut-il atteindre des « émissions nettes zéro » ?

Une partie du plan de Danone consiste à contrebalancer son augmentation spectaculaire de la production par une réduction extraordinaire de l'intensité des émissions (c'est-à-dire des émissions par kilo de lait) chez ses fournisseurs laitiers. L'engagement de l'entreprise pour 2030 nécessiterait que ses fournisseurs atteignent des réductions d'intensité de l'ordre de 30, 40 ou 50 % (selon la gamme de produits de Danone) en un peu plus d'une décennie. Les données scientifiques disponibles laissent douter que de telles réductions d'intensité des émissions dans la chaîne d'approvisionnement en lait de Danone puissent être atteintes au cours des 15 prochaines années.[30]

Mais, même si cette forte réduction de l'intensité des émissions était obtenue d'une manière ou d'une autre, elle ne ferait que réduire de moitié les émissions absolues de l'entreprise par rapport à leur niveau de 2015. Pour atteindre son objectif, le plan de Danone prévoit des compensations par le biais d'un programme « Livelihoods » distinct qui propose de séquestrer le carbone par la plantation d'arbres et la conversion de petites exploitations des pays du Sud à des « pratiques agricoles durables ».[31] Ces compensations ne peuvent être assimilées à une réduction des émissions de Danone et, comme le démontrent les stratégies d'atténuation des autres entreprises, l'expérience pratique montre que le type de compensation proposé par Danone est très problématique.[32]

Pas de détails

D'autres entreprises dans le secteur de la viande et des produits laitiers ont également des projets qui présentent de sérieuses lacunes. Par exemple, l'entreprise néo-zélandaise Fonterra, le plus grand exportateur de produits laitiers au monde, prévoit une augmentation spectaculaire de sa production (40 %) en dix ans (2015-2025).[33]La société affirme qu'elle rendra cette croissance « neutre en carbone » en réduisant l'intensité des émissions des exploitations, sans fournir de détails sur la manière dont cette réduction se produira. De la même manière, Smithfield Foods, premier producteur et exportateur des États-Unis, et filiale de la plus grande entreprise porcine du monde, WH Group, s'est engagé à réduire de 25 % d'ici 2025 les émissions absolues de GES de ses activités aux États-Unis (par rapport à 2010) avec peu de détails sur la manière dont il compte réaliser cette réduction.

Une analyse détaillée des documents de Smithfield disponibles publiquement donne à entendre que l’entreprise déclare la gamme complète des émissions de ses produits aux États-Unis. Mais dans l'état actuel de ses déclarations, son engagement exclut de grandes exploitations en Pologne, en Roumanie et au Mexique. De plus, en limitant ses déclarations d'émissions à celles de US Smithfield, l'entreprise ignore les émissions importantes des activités chinoises du groupe WH, société mère de Smithfield qui ont généré 43 % des bénéfices du conglomérat en 2017.[34]

Sous-déclaration importante et absence de déclaration

Les trois plus grands conglomérats mondiaux du secteur industriel de la viande et des produits laitiers – JBS, Tyson et Cargill – sont non seulement les plus grands émetteurs mondiaux, mais ils ont aussi les objectifs les moins ambitieux, ou n'en ont aucun. JBS, le plus grand transformateur de viande du monde, n'a indiqué publiquement aucun objectif à moyen ou long terme pour la réduction des émissions de l'ensemble de l'entreprise. Bien que JBS prétende déclarer les émissions des Scopes 1, 2 et 3, le total de ses émissions déclarées représente environ 3 % de celles calculées par GRAIN et l'IATP, qui sont basées sur les volumes annuels de production de l'entreprise (figure 9B). Soit l'entreprise n'intègre pas la plupart des émissions de sa chaîne d'approvisionnement dans ses calculs, soit elle n'a pas fourni de données précises au public. Le géant américain Tyson a annoncé en 2018 qu'il réduirait ses émissions de GES de 30 % entre 2015 et 2030. Tyson ne déclare pas les émissions de sa chaîne d'approvisionnement, et son objectif de réduction n'en tient pas compte non plus.[35] Enfin, Cargill, la plus grande entreprise privée des États-Unis et le deuxième plus grand industriel de la viande dans le monde, semble suivre un modèle similaire à celui de Tyson et omet de tenir compte des émissions de sa chaîne d'approvisionnement dans ses objectifs de réduction. Le fait que Cargill exclue ces émissions de ses objectifs de réduction est particulièrement remarquable étant donné que la société a elle-même admis qu'elles « représentent environ 90 % des émissions de [sa] chaîne de valeur ».[36]

La croissance à tout prix

Le seul élément commun dans cet enchevêtrement de promesses et d'inaction des entreprises sur le changement climatique, c'est leur détermination à poursuivre leur croissance. Tyson table sur une croissance annuelle de 3-4 % des ventes de bœuf et de volaille, tandis que Marfrig a fixé un objectif de croissance annuelle de 7,5-9,5 % entre 2015 et 2018.[37] Ce chiffe a été déterminé avant l'acquisition de National Beef, une entreprise basée aux États-Unis, une transaction qui en a fait le deuxième industriel de viande bovine du monde.[38] Le géant laitier danois Arla prévoit d'augmenter de 2 milliards de kilos de lait sa chaîne d'approvisionnement européenne entre 2015 et 2020, soit une croissance de 14 %. Fonterra, comme déjà mentionné, prévoit une augmentation vertigineuse de 40 % du volume de son lait transformé entre 2015 et 2025.[39]

Beaucoup des entreprises de viande et de produits laitiers prévoient qu'une grande partie de leur croissance passe par les exportations. Jim Lochner, directeur de l'Exploitation de Tyson Foods, Inc, explique la logique de l'entreprise de cette façon : « Le vieux paradigme voulait que la rentabilité et la production étaient tirées par la demande intérieure. Dans le nouveau paradigme, elles sont largement déterminées par le coût des céréales et les exportations. »[40]

Pour assurer la poursuite de la croissance des exportations, les entreprises se tournent vers les gouvernements pour abattre tout ce qui est perçu comme un obstacle au commerce, notamment par la négociation de soi-disant accords de libre-échange (ALE). À mesure que les accords commerciaux ont permis une ouverture de nouveaux marchés, les exportations sont venues à représenter un pourcentage plus élevé de la production totale dans les pays dans lesquels les plus grandes entreprises sont dominantes. C'est, par exemple, ce qui se passe avec le porc aux États-Unis.

L'UE ne fait pas exception à cette règle. À l'heure où l'UE doit faire face à des choix difficiles pour réduire sa consommation et sa production de viande industrielle et de produits laitiers et soutenir les sources de revenus des agriculteurs européens, elle négocie de nombreux accords de libre-échange pour dynamiser les exportations de l'UE. Est notamment concerné l'ALE de 2017 avec le Japon, qui a considérablement réduit les taxes japonaises sur les importations de viande et de produits laitiers en provenance de l'UE. « Cet accord est positif à tous points de vue pour la couronne danoise », s'est extasié le PDG Jais Valeur, qui prévoit une augmentation importante des exportations de viande de porc.[41]

L'ALE de 2010 que l'UE a signé avec la Corée s'est traduit par une multiplication par sept des exportations de fromage vers ce pays asiatique. Il en va de même pour les exportations de bœuf américain vers la Corée, qui ont également été multipliées par sept depuis que les deux pays ont signé leur ALE en 2007.[42] Dans chaque cas, ces accords ont tendance à profiter aux grandes entreprises et aux exploitations agricoles de grande taille, ce qui contribue à exercer une pression sur les petites fermes pour qu'elles deviennent des exploitations beaucoup plus grandes ou abandonnent complètement l'agriculture. Par exemple, grâce à l'entrée en vigueur de l'Accord de libre-échange Canada-États-Unis en 1989, de l'Accord de libre-échange nord-américain (ALENA) en 1994 et de l'Organisation mondiale du commerce (OMC) en 1995, le secteur canadien du porc a connu une transformation radicale. Alors que près de 30 000 fermes familiales canadiennes produisaient des porcs en 1999, une décennie plus tard, la moitié de ces fermes avaient disparu.[43] Aux États-Unis, une tendance similaire peut être observée d'après les données du recensement agricole américain : en 1992, seulement 30 % des porcs étaient élevés dans des fermes comptant plus de 2 000 animaux.[44]En 2004, 80 % des porcs se trouvaient dans ces grandes exploitations. Aujourd'hui, 97 % des porcs sont élevés dans ce type d'exploitation.[45]

Ces accords sont à double tranchant : l'ALE de l'UE avec les pays du Mercosur en Amérique latine (Brésil, Argentine, Paraguay et Uruguay) n'aura probablement pas lieu si l'Europe n'ouvre pas son marché au bœuf sud-américain.[46]Bruxelles aurait accepté l'arrivée de 99 000 tonnes par an, en plus des 230 000 tonnes déjà importées de cette région.[47] L'accord commercial entre le Canada et l'UE, qui est en cours de ratification, permet à Cargill et à JBS, deux acteurs majeurs de la transformation de la viande bovine et porcine au Canada, d'avoir plus facilement accès au marché du bœuf et du porc de l'UE. Il prévoit en outre un engagement à éliminer les obstacles réglementaires auxquels se heurtent entreprises, ouvrant la voie à un afflux encore plus important d'importations de viande dans l'UE.[48]

Ni les gouvernements qui négocient ces accords, ni les entreprises opérant sur leur territoire, n'ont sérieusement tenté d'évaluer la contradiction évidente créée par les accords entre la croissance de la production de viande et de produits laitiers et les actions nécessaires pour éviter un changement climatique dangereux. Au contraire, les entreprises et les gouvernements des pays dans desquels opèrent ces entreprises continuent de tabler sur des réductions trompeuses et insuffisantes de l'intensité des émissions pour justifier leur croissance.

Émissions impossibles

Les objectifs d'intensité des émissions tiennent compte des émissions par kilogramme de viande ou de lait, mais ne font rien pour limiter la croissance globale des émissions, des ventes, des volumes de transformation, du chiffre d'affaires ou des bénéfices de l'entreprise. Alors que l’intensité peut être contrôlée, voire réduite, les émissions totales continueront d'augmenter avec l'expansion de la production. Il est donc facile de voir pourquoi les entreprises se concentrent sur la réduction de l'intensité des émissions plutôt que de réduire les émissions totales.

Une approche basée sur l'intensité des émissions fournit également une justification pour les exportations. Si le lait peut être produit avec une intensité d'émission plus faible en Nouvelle-Zélande qu'en Chine, le raisonnement est clair : il est préférable, du point de vue climatique, que la Chine importe de la Nouvelle-Zélande plutôt que de produire son propre lait. Vus sous cet angle, les barrières commerciales chinoises ou les systèmes nationaux de réduction des émissions pourraient pénaliser injustement les producteurs laitiers néo-zélandais.[49]

La réalité est que la Chine est devenue une zone de dumping pour les principaux pays et régions exportateurs de produits laitiers, particulièrement pour les entreprises basées en Nouvelle-Zélande, aux États-Unis et dans l’UE, qui sont impatientes de vendre leur production excédentaire. Avec la bénédiction du gouvernement chinois, la surabondance de lait en poudre, de lactosérum et d'autres produits laitiers dans le marché international a créé une vague de produits laitiers transformés qui inondent le marché chinois et remplacent les aliments non laitiers traditionnels, dont beaucoup sont riches en calcium. Deux des produits laitiers qui progressent le plus rapidement en Chine sont les préparations pour nourrissons et la mozzarella pour les pizzas.[50]Poussée par des importations bon marché, la demande chinoise de produits laitiers devrait augmenter de 27 % et ses importations de 50 % entre 2016 et 2026.[51]

Encadré 4 : L'influence des entreprises sur le climat et la politique agricole

Il est difficile de surestimer l'omniprésence des grands producteurs de viande et de produits laitiers dans les cercles politiques gouvernementaux et, par conséquent, leur influence sur les politiques liées à l'agriculture et au changement climatique. Aux États-Unis, par exemple, les hauts responsables désignés par le président Trump pour traiter du changement climatique, le Secrétaire d'État à l'Agriculture (Sonny Perdue) et l’alors dirigeant de l'Agence de protection de l'environnement (Scott Pruitt), ont des positions climato-sceptiques et sont étroitement liés au lobby agroalimentaire.[52] [53] Dans le même temps, l'accession du Secrétaire à l'Agriculture du président Obama, Tom Visack, à son poste actuel de PDG du lobby des exportations laitières américaines, illustre les fréquents allers-retours qui existent entre le gouvernement et l'industrie agroalimentaire.[54]

Au Brésil, le ministre de l'Agriculture, Blairo Maggi, est l'un des plus grands producteurs d'aliments pour bétail du pays et il a un intérêt commercial personnel dans le développement de l'industrie de la viande et des produits laitiers au Brésil. L'année dernière, il a publiquement déconseillé à la FAO de recommander des réductions de la consommation de viande à cause du changement climatique.[55] Par ailleurs, l'influence de JBS et de ses PDG sur les deux gouvernements précédents et sur le gouvernement Temer actuel est maintenant bien documentée, ainsi que la corruption massive qu’elle a entraîné.[56]

Les allers-retours entre gouvernement et industrie privée et la solide mainmise sur les politiques gouvernementales dans les principaux pays exportateurs excédentaires en protéines expliquent en grande partie pourquoi ces gouvernements, plutôt que de lancer des initiatives pour réduire les émissions liées à l'élevage, n'ont pas encore pris de mesures concrètes pour réduire les émissions des industries agroalimentaires (malgré la mention fréquente de mesures d'atténuation pour l'agriculture dans le cadre de leurs plans climatiques nationaux).[57]Lorsque des mesures ont été prises, comme dans l'État américain de Californie, les règles du jeu sont truquées pour offrir davantage d'incitations aux laiteries industrielles grâce à des fonds climatiques.[58]

L'influence politique de l'industrie s'étend jusqu'au niveau international, comme en témoigne sa participation à l'Alliance mondiale de recherche sur les gaz à effet de serre (GRA), lancée par la Nouvelle-Zélande lors des pourparlers de 2009 sur le climat à Copenhague pour tenter de peser sur les décisions en matière d'agriculture lors des négociations de l'ONU sur le climat. Les gouvernements des pays « excédentaires en protéines » du GRA soutiennent des programmes scientifiques qui se concentrent étroitement sur des approches d'« intensité des émissions » qui ne gênent pas la croissance de l'élevage. D'autres initiatives internationales telles que le Programme mondial pour l'élevage durable (qui a son siège à la FAO) cherchent également à établir un consensus mondial sur la durabilité de l'élevage industriel. Parmi ses membres figurent des lobbies comme l'Association internationale d'alimentation animale.[59] On peut mesurer la portée de ces initiatives en constatant que le concept d'« intensité des émissions » a été reconnu dans le dernier rapport du Groupe d'experts intergouvernemental sur l'évolution du climat.[60]

Les lobbies de la viande et des produits laitiers ont fait une publicité particulièrement négative à la FAO après que l'organisme des Nations Unies a été le premier à publier des conclusions concernant les émissions mondiales de l'industrie de la viande et des produits laitiers en 2006.[61] « Vous ne pouvez pas imaginer à quel point nous avons été attaqués », a déclaré le directeur de la Division de la production et de la santé animales de la FAO de l'époque, le Dr Samuel Jutzi, décrivant la réaction de l'industrie à ses conclusions.[62] S. Jutzi a ajouté que de puissants groupes de pression ont par la suite bloqué et fait capoter des actions au sein de son organisation avec le soutien de quelques gouvernements.[63] La FAO a finalement réuni les principaux lobbies de l'industrie de la viande et des produits laitiers pour réévaluer les données et les analyses de la FAO sur les émissions de gaz à effet de serre.[64]

Les arguments qui soutiennent la réduction de l'intensité des émissions sans inclure d'objectifs visant à réduire les émissions globales du secteur de l'élevage sont dangereux, car la réduction des émissions par unité d'alimentation est tout simplement inadéquate. Au cours du siècle dernier, les agriculteurs et les entreprises ont réduit l'intensité des émissions de la production et de la transformation de la viande. Ces gains ont toutefois été largement dépassés par l'augmentation des émissions absolues résultant du doublement puis du quadruplement de la production et de la consommation. Nous émettons moins au kilo mais, globalement, nous émettons plus de GES parce que nous produisons et consommons beaucoup, beaucoup plus de kilos au total.

Prenons l'exemple du poulet : En 2010, les émissions moyennes mondiales de GES par kilo de viande de poulet représentaient entre un tiers et la moitié de ce qu'elles étaient en 1961.[65] Mais les émissions totales de GES provenant de la production de poulet en 2010 étaient près de cinq fois plus élevées qu'en 1961.[66] Pour quelle raison ? La production globale de poulet était plus élevée – presque 11 fois plus élevée – en 2010 qu'en 1961, et 5 fois plus élevée par habitant.[67] À mesure que l'intensité a diminué, les émissions ont augmenté. Même en tenant compte de la croissance démographique, on constate que les gens mangeaient simplement beaucoup plus de viande par habitant qu'avant.

La situation est similaire pour la viande bovine (figure 11). C'est le problème avec les objectifs d'intensité des émissions. À moyen et à long terme, ils peuvent être compatibles avec des augmentations significatives des émissions globales. Pour que les réductions de l'intensité des émissions apportent une contribution significative à la lutte contre le changement climatique, elles doivent s'accompagner d'un plafond sur les émissions absolues et ne pas être la seule solution.

Dans les années qui viennent, cette contradiction entre l'impératif de croissance des entreprises (et donc de priorité à l'intensité des émissions) par rapport à notre urgence écologique et sociale de réduction des émissions absolues va devenir plus marquée. Cela sera particulièrement vrai dans la mesure où les gains importants en « efficacité » réalisés par l'agriculture industrielle au XXe siècle rendront les gains futurs plus difficiles à réaliser, sans impacts majeurs sur l'environnement, la société et la santé.[68] Si des efforts sont en cours pour identifier les pratiques de gestion agricole et les nouvelles technologies, comme les vaccins ou les additifs alimentaires, qui pourraient réduire l'intensité des émissions des exploitations industrielles qui approvisionnent les grandes entreprises de viande et de produits laitiers, on est encore loin de disposer des bases scientifiques et économiques nécessaires pour déployer plus largement ces options.[69] Les prévisions d'une réduction de 30, 40 ou même 50 % de l'intensité des émissions à court terme, que certaines entreprises de viande et de produits laitiers ont fixées pour leurs objectifs de réduction des émissions, devraient donc être traitées avec une bonne dose de scepticisme.[70]

Ce qui est plus sûr, c'est que ce seront les agriculteurs, et non les grandes entreprises qu'ils approvisionnent, qui devront supporter les coûts considérables, la paperasserie et la main-d'œuvre nécessaires à la mise en œuvre de ces pratiques et technologies. Pour les animaux de ces exploitations, qui sont déjà poussés à leurs limites biologiques, tout effort pour les rendre plus productifs risque d'exacerber les problèmes de santé et de bien-être animal auxquels ils sont déjà confrontés.[71]

Encadré 5 : Impacts de « l'efficacité » sur les animaux, la production alimentaire et l'utilisation des terres[72]

Au cours des 40 dernières années, la production de lait par vache a plus que doublé.[73]L'Autorité européenne de sécurité des aliments a conclu que « la sélection génétique visant à une production laitière élevée est le principal facteur d'une altération du bien-être, en particulier de problèmes de santé, chez les vaches laitières ».[74] Après seulement trois ou quatre lactations, de nombreuses vaches sont abattues prématurément car elles ne sont plus en mesure de produire suffisamment de lait.

La sélection génétique, qui est largement utilisée par l'industrie de l'élevage pour obtenir une croissance plus rapide et des rendements plus élevés chez les animaux, a des effets désastreux sur la santé et le bien-être de ces derniers. Les poulets ont été élevés pour atteindre leur poids d'abattage environ deux fois plus vite qu'il y a 40 ans, ce qui empêche leurs pattes de suivre le rythme de leur croissance rapide. De ce fait, de nombreux poulets souffrent de troubles douloureux, parfois invalidants, au niveau des pattes.[75][76]La productivité élevée de la poule pondeuse moderne provoque de l'ostéoporose et crée ainsi un risque substantiel de fractures. Les poules peuvent souffrir de ces fractures des mois durant pendant la période de ponte, ou pendant plus de 24 heures si la fracture survient au moment où elles sont enlevées de leur cages et transportées à l’abattoir (selon la longueur du trajet et l’attente avant l’abattage).[77]

Par ailleurs, l'« efficacité » de l'élevage intensif est un mythe qui exige de fournir des céréales comestibles par l'homme à des animaux qui les transforment de façon très inefficace en viande et en lait. Pour 100 calories consommées par les animaux sous forme de céréales, seulement 17-30 calories entrent dans la chaîne alimentaire humaine sous forme de viande.[78][79]Le taux de conversion en viande et en lait des protéines de céréales fournies aux animaux, est tout aussi médiocre.[80]Les experts qualifient d'« incroyablement inefficace »[81] l'utilisation des céréales pour nourrir les animaux et y voient « une utilisation très inefficace des terres pour produire de la nourriture ».[82] La FAO met en garde contre le fait que l'utilisation de céréales dans l'alimentation animale pourrait menacer la sécurité alimentaire en réduisant les céréales disponibles pour la consommation humaine. [83]

Alors, comment sortir de cette situation ?

Il existe plusieurs voies possibles pour ramener les émissions issues de la production de viande et de produits laitiers à des niveaux compatibles avec les efforts mondiaux visant à prévenir des changements climatiques dangereux. Toutes, cependant, exigent des réductions significatives de la production et de la consommation de viande et de produits laitiers dans les pays où cette production et cette consommation sont excessives. Une réduction de la production et de la consommation aux États-Unis, dans l’Union Européenne, en Australie, en Nouvelle-Zélande et au Brésil entraînerait à elle seule des réductions spectaculaires des émissions mondiales. Les autres pays doivent également veiller à maintenir la consommation et la production à un niveau modéré par habitant, en fonction de leurs besoins nutritionnels et de l’objectif de limiter le réchauffement de la planète à 1,5 °C en conformité avec l’Accord de Paris.

Les niveaux de production industrielle actuels ne peuvent pas être maintenus, et les modèles de croissance pour la viande et les produits laitiers ne peuvent pas rester les mêmes. Le paradoxe d'un modèle économique d'entreprise fondé sur des taux de croissance annuels élevés, confronté à l'impératif climatique urgent de réduire la production et la consommation de viande et de produits laitiers dans les pays et les populations aisés, est indéfendable.

Pour les agriculteurs, la croissance des grands producteurs de viande et de produits laitiers continue d'être un désastre. En Europe et en Amérique du Nord, les rares petits et moyens producteurs qui n'ont pas été décimés par des politiques agricoles néfastes qui favorisent l'agriculture industrielle se retrouvent souvent piégés par les accords d'approvisionnement déloyaux dictés par ces entreprises, qui limitent leur possibilité d'accéder à d'autres acheteurs.[84] Dans d'autres pays, comme le Kenya, la Chine, l'Inde ou le Brésil, les petits éleveurs sont expulsés de leurs terres pour faire place à l'expansion des exploitations agricoles industrielles. Dans de nombreux pays d'Afrique subsaharienne, ils ne peuvent tout simplement pas concurrencer la viande et les produits laitiers subventionnés déversés sur leurs marchés.

Les agriculteurs pourraient et devraient fournir des quantités modérées de viande et de lait à des systèmes alimentaires locaux, sous réserve qu'ils aient la garantie de marchés stables et de prix décents. Mais à l’heure actuelle, les agriculteurs ne bénéficient pas de ces conditions. Et au lieu d'avoir à supporter les coûts de l'intensification de leurs émissions pour protéger les stratégies de croissance des grandes entreprises de viande et de produits laitiers, les agriculteurs peuvent, avec l'appui de programmes publics, adopter des pratiques agroécologiques et des systèmes agricoles mixtes capables de réduire les émissions et l'empreinte écologique globale de leurs exploitations, ainsi que de fournir de meilleures conditions de vie aux animaux.[85]

Les consommateurs ne profitent pas non plus de la production bon marché de viande et de produits laitiers par les entreprises. La production excédentaire de viande et de produits laitiers et leur surconsommation représentent des menaces importantes pour la santé publique, non seulement parce qu'ils contribuent à des risques de cancer, d'obésité, de diabète, d'hypertension artérielle et d'autres problèmes de santé, mais aussi parce qu'elles sont devenues une source importante de résistance aux antibiotiques et de maladies extrêmement pathogènes. De nombreux consommateurs essaient de résoudre ces problèmes en faisant des choix alimentaires spécifiques. Mais c'est, en soi, une solution limitée. Nous devons unir nos forces pour rétablir le système alimentaire afin qu'il puisse fournir à tous des quantités modérées de viande et de produits laitiers de qualité, dans le respect des personnes, des animaux et de la planète.

Les travailleurs ont également besoin de pouvoir se libérer des conditions répressives des usines modernes de viande et de produits laitiers. Ce secteur compte parmi les plus dangereux et les moins protecteurs pour les travailleurs. Il recrute chez certaines des populations de travailleurs les plus marginalisées, qui sont obligés d'abattre et de traiter des centaines d'animaux par heure, pour de maigres salaires et dans des conditions difficiles.[86] Si nous ralentissons les choses, si nous réduisons l'échelle, si nous mettons l'accent sur la qualité et si nous réintroduisons le soin et la compétence dans cette activité, la production de viande et de produits laitiers peut à nouveau être un espace pour de bons emplois et un travail digne.

et le calcul de leurs émissions sur la base de la méthodologie GLEAM de la FAO.")

Comme nous l’avons constaté dans ce rapport, la viande bon marché se traduit par un coût très élevé en raison des problèmes sociaux, environnementaux et de bienêtre des animaux, qui ne sont pas suffisamment règlementés. En réalité, beaucoup de grandes entreprises de production de viande et de produits laitiers ne peuvent proposer ces produits bon marché que parce qu'elles malmènent et sous-payent les agriculteurs et les employés, ignorent le bien-être des animaux, externalisent les dommages qu'elles causent à la santé publique et à la planète, En plus, cette production est assurée parce que ces entreprises sont indirectement subventionnées par les contribuables sous la forme de prix de soutien financés par les gouvernements de façon à maintenir le prix des céréales à bon marché.[87] Il est grand temps de réguler l’industrie et réorienter les subventions massives et les autres dépenses publiques qui soutiennent actuellement les grands conglomérats de viande et de produits laitiers vers des systèmes alimentaires et agricoles locaux capables de prendre soin des gens et de la planète.

Nous n'allons pas réaliser ces transformations radicales de notre système alimentaire sans nous battre avec les grandes entreprises de viande et de produits laitiers. Ce sont des acteurs puissants qui entretiennent des liens étroits avec les milieux politiques et travaillent main dans la main avec les gouvernements pour protéger leurs intérêts (voir Encadré 4). Pour briser leur emprise, il faudra un grand mouvement collectif d'agriculteurs, de travailleurs et de consommateurs. C'est un mouvement qui se construit depuis un certain temps mais qui a dû lutter pour vaincre le pouvoir politique des grandes entreprises. Le changement climatique impose une nouvelle urgence à agir.

Darrin Qualman a effectué d'importantes recherches documentaires pour ce rapport. Nous remercions Darrin et toutes les autres personnes qui ont collaboré pour leur importante contribution.

Nous remercions également la Fondation Heinrich Böll, Rockefeller Brothers Foundation et le Food and Farm Communications Fund pour leur appui dans la production de cette publication.

Pour aller plus loin

La note méthodologique de ce rapport se trouve disponible uniquement en anglais à l'heure actuelle.

[1] JBS, « JBS Day New York, 4Q13 and 2013 Results Presentation », 25 mars 2014, http://jbss.infoinvest.com.br/enu/2892/JBSDayNY_4Q13_eng.pdf

[2] JBS, « JBS Day Transcription - 2013 and 4Q13 results », 25 mars 2014, https://docslide.com.br/documents/jbs-day-transcription-2013-and-4q13-results.html

[3] Pour un bon résumé de la littérature scientifique évaluée par des pairs qui établit un lien entre la consommation accrue de viande et des changements climatiques catastrophiques, voir Kim, B., Neff, R., Santo, R. et Vigorito, J. (2015). L'importance de réduire la consommation de produits animaux et le gaspillage de la nourriture pour atténuer les changements climatiques catastrophiques. Baltimore, MD : Johns Hopkins Center for a Livable Future. https://www.jhsph.edu/research/centers-and-institutes/johns-hopkins-center-for-a-livable-future/_pdf/research/clf_reports/2015-12-07e-role-of-diet-food-waste-in-cc-targets.pdf;

Les chiffres de croissance cités par JBS sont basés sur des données fournies par l'Organisation des Nations Unies pour l'alimentation et l'agriculture sur les augmentations de la production de viande de bœuf, de porc, de volaille et d'ovins, qui servent également de base aux projections d'émissions de la Figure 1 du présent rapport.

[4] Greenpeace International, « Less is more : Reducing meat and dairy for a healthier life and planet », 2018 : http://www.greenpeace.org/livestock_vision (en français : https://cdn.greenpeace.fr/site/uploads/2018/03/Moins_mais_mieux_BD.pdf?_ga=2.31384191.1562062579.1530022935-804218803.1528380716 )

[5] FAO, Livestock's Long Shadow : Environmental Issues and Options, 29 novembre 2006 : http://www.fao.org/3/a-a0701e.pdf (en français : http://www.fao.org/3/a-a0701f.pdf)

[6] P.J. Gerber et al. « Lutter contre le changement climatique grâce à l’élevage – Une évaluation des émissions et des opportunités d’atténuation au niveau mondial », FAO, 2013 : http://www.fao.org/3/a-i3437f.pdf

[7] « L'objectif central de l'Accord de Paris est de renforcer la réponse mondiale à la menace du changement climatique en maintenant la hausse mondiale de température bien en deça de 2 °C au-dessus des niveaux préindustriels et de poursuivre les efforts pour limiter encore l'augmentation de la température à 1,5 °C. » https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

[8] 1 gigatonne = 1 milliard de tonnes.

[9] Nous faisons référence ici à un budget d'émissions de GES basé sur la quantité cumulée d'émissions de GES permise sur une période donnée pour maintenir les augmentations moyennes de la température mondiale à moins de 1,5 °C.

[10] Basé sur les émissions des entreprises de produits d'origine animale qui intègrent à la fois les émissions provenant des systèmes d'élevage et les émissions des sociétés de combustibles fossiles, y compris les émissions en aval.

[11] En termes de volume de production.

[12] P.J. Gerber et al. « Lutter contre le changement climatique grâce à l’élevage – Une évaluation des émissions et des opportunités d’atténuation au niveau mondial », FAO, 2013 : http://www.fao.org/3/a-i3437f.pdf

[13] Ce chiffre est basé sur les volumes de production de viande de bœuf, de porc, de volaille (viande de poulet) et de lait uniquement pour 2017. Les volumes de production nationaux et mondiaux proviennent du Service agricole pour l'étranger du ministère de l'agriculture des États-Unis (USDA FAS). Les émissions ont été calculées en utilisant les moyennes régionales pour l'intensité des émissions déterminées par le modèle GLEAM de la FAO. La référence JBS provient de « JBS Day Transcription - 2013 and 4Q13 results » : https://docslide.com.br/documents/jbs-day-transcription-2013-and-4q13-results.html

[14] Les données de production et d'exportations pour la production et les exportations de viande de bœuf, de porc et de volailles et de produits laitiers sont tirées de la base de données de l'USDA sur la production, l'offre et la distribution en 2017 (Principaux produits par pays), accessible à l'adresse : https://apps.fas.usda.gov/psdonline/app/index.html#/app/topCountriesByCommodity

[15] Le Mexique est un grand importateur, en partie parce que l'Accord de libre-échange nord-américain a créé une chaîne de production porcine nord-américaine intégrée, qui exige que les animaux ou les produits animaux soient échangés et transformés aux États-Unis et au Mexique.

[16] Lorsque les données font référence au « poulet », elles concernent la production de viande de poulet de chair et excluent toute autre production de viande de volaille, telle que dinde ou poules pondeuses.

[17] La production totale de lait liquide (que nous utilisons comme indicateur de la production de produits laitiers) de ces pays représente 48,67 % de la production mondiale. Ces chiffres proviennent de la base de données de l'USDA FAS sur la production, l'offre et la distribution.

[18] Sur la base des volumes de production de bœuf, de porc, de volaille (viande de poulet de chair) et de lait seulement pour 2017. Les volumes de production nationaux et mondiaux proviennent de l'USDA FAS. Les émissions ont été calculées en utilisant les moyennes régionales pour l'intensité des émissions déterminées par le modèle GLEAM de la FAO.

[19] Philip Howard, « Corporate concentration in global meat processing : the role of government subsidies. » Document de travail, Department of Community Sustainability, Michigan State University. Septembre 2017 : https://philhoward.net/2017/06/21/consolidation-in-global-meat-processing/

[20] Calculs de GRAIN/IATP à partir des données par pays de l'USDA et des volumes équivalents en poids carcasse pour le bœuf, déterminés par les volumes d'abattage déclarés par les entreprises et les facteurs de conversion de la FAO pour le poids carcasse. Pour le poulet, le volume est basé sur le poids des poulets abattus. Nous avons utilisé les rapports des entreprises pour estimer que 86 % de la viande bovine déclarée par JBS pour l'Amérique latine est produite au Brésil. Le chiffre équivalent est de 80 % pour Marfrig et de 80 % pour Minerva.

[21] Australian Competition and Consumer Commission 2017. Cattle and Beef Market Study - Final Report, page 29, mars : www.accc.au.gov

[22] Commission européenne mai 2018. Observatoire du marché de la viande - Porc. Dernière mise à jour 17 mai, consulté sur : https://ec.europa.eu/agriculture/sites/agriculture/files/market-observatory/meat/pigmeat/doc/slaughterings-eu_en.pdf

La production totale de viande de porc de l'UE (abattage) a atteint 23 311 000 tonnes dont 5 455 000 pour l'Allemagne.

[23] ISN - Interessengemeinschaft der Schweinehalter Deutschlands e.V. nach Untenehmensangaben und destatis, consulté sur : https://www.agrarheute.com/media/2018-04/tabellen_und_grafiken_zum_isn_schlachthofranking_2017.pdf

[24] Coriolis et al., « The Investor’s Guide to New Zealand’s Dairy Industry 2017 », juin 2017 : http://www.mbie.govt.nz/info-services/sectors-industries/food-beverage/documents-image-library/folder-2017-investors-guides/investors-guide-to-the-new-zealand-diary-industry-2017.pdf

[25] Ibid.

[26] USDA-ERS, « China Dairy Supply and Demand », décembre 2017, p. 7 : https://www.ers.usda.gov/webdocs/publications/86231/ldpm-282-01.pdf?v=43084

[27] Sur la base des volumes de production déclarés par les entreprises et compilés par GRAIN/IATP, et des données de production mondiale de l'USDA FAS.

[28] Sur la base des rapports des entreprises, nous estimons que seulement 6 % de la production totale de produits laitiers des 10 premières entreprises est assurée en dehors de l'Australie, du Canada, de l'UE, de la Nouvelle-Zélande et des États-Unis.

[29] P.J. Gerber et al. « Lutter contre le changement climatique grâce à l’élevage – Une évaluation des émissions et des opportunités d’atténuation au niveau mondial », FAO, 2013 : http://www.fao.org/3/a-i3437f.pdf

[30] Danone s'approvisionne en grande partie dans des exploitations où les vaches laitières sont déjà moyennement productives (environ 4 000 kg de lait par vache et par an). Une fois que les vaches sont modérément productives, il n'existe pas beaucoup d'autres possibilités de réduire l'intensité des émissions. Voir Gerber, Pierre, Theun Vellinga, Carolyn Opio et Henning Steinfeld. « Productivity Gains and Greenhouse Gas Emissions Intensity in Dairy Systems. » Livestock Science 139, n° 1–2 (juillet 2011) : 100–10. Cette étude conclut que les réductions d'émissions les plus importantes dans les laiteries européennes se situent entre 14 et 26 % : S.J. Gerssen-Gondelach et al., « Intensification pathways for beef and dairy cattle production systems : Impacts on GHG emissions, land occupation and land use change. » Agriculture, Ecosystems & Environment, Vol. 240, 1, http://dx.doi.org/10.1016/j.agee.2017.02.012. Les limites des stratégies d'atténuation aux Pays-Bas sont évaluées ici : Theun Velling et al., « Effectiveness of climate change mitigation options considering the amount of meat produced in dairy systems » Agricultural Systems Volume 162, mai 2018 : https://doi.org/10.1016/j.agsy.2018.01.026

[31] Voir le site web des Fonds Livelihoods: http://www.livelihoods.eu/l3f/

[32] Voir FERN, « Unearned Credit : Why aviation industry forest offsets are doomed to fail », novembre 2017 : http://fern.org/sites/default/files/news-pdf/Unearned%20Credit_0.pdf ; WRM et Re:Common, « Rio Tinto’s biodiversity offset in Madagascar – Double landgrab in the name of biodiversity ? », avril 2016 : http://wrm.org.uy/books-and-briefings/rio-tintos-biodiversity-offset-in-madagascar-double-landgrab-in-the-name-of-biodiversity/

[33] Dans une présentation aux investisseurs en 2017, Fonterra indique que son ambition pour 2025 est de produire 30 milliards de litres par an (soit 31 050 000 tonnes), comparé à son volume de 2015, soit une augmentation de 40 %. Voir, Fonterra, Présentation à la journée des investisseurs, février 2017, p. 72 : https://www.fonterra.com/content/dam/fonterradotcom-www2/files/financial-docs/financial-results/Fonterra_Investor_Day_Presentation.pdf

[34] En 2017, le groupe WH a réalisé 43,1 % de son « résultat d'exploitation sous-jacent » en Chine et 49,6 % aux États-Unis, alors qu'en 2016, 46 % des bénéfices provenaient de Chine. Source : Groupe WH 2017 (mars 2018) : http://webcast.openbriefing.com/0288_FY2017_ENG/ ; et Résultats annuels 2016 (mars 2017) : http://webcast.openbriefing.com/0288_FY2016_ENG/resources/0288_FY2016_Presentation_ENG.pdf

[35] Voir le site web de Tyson : https://www.tysonsustainability.com/environment/energy-and-emissions.php

[36] Voir le site web de Cargill : https://www.cargill.com/story/cargill-sets-new-goal-to-address-climate-change

[37] Tyson, Présentation aux investisseurs, mai 2014 : http://s1.q4cdn.com/900108309/files/doc_presentations/2014/TSN%20Investor%20Presentation%20May%202014_v001_v0n7dr.pdf; Marfrig, « Marfrig Day », mars 2015 : http://ir.marfrig.com.br/en/documentos/3674_marfrig_day_2015-03-01_eng_final-full.pdf

[38] Eric Schroeder, « Marfrig Global Foods to acquire 51% stake in National Beef », Food Business News, 10 avril 2018 : https://www.foodbusinessnews.net/articles/11615-marfrig-global-foods-to-acquire-51-stake-in-national-beef

[39] Arla, « Good Growth 2020 », https://www.arla.com/company/strategy/strategy-2020/for-our-farmer-owners/

[40] “Tyson COO says « new paradigm » in effect for protein”, mars 2011 : http://ir.tyson.com/investor-relations/news-releases/news-releases-details/2011/Tyson-COO-Says-New-Paradigm-in-Effect-for-Protein/default.aspx

[41] Oscar Rousseau, « EU and Japan FTA to boost beef and pork sales » Global Meat, juillet 2017 : https://www.globalmeatnews.com/Article/2017/07/06/EU-and-Japan-FTA-to-boost-beef-and-pork-sales

[42] Union européenne, « EU export of Dairy products to third countries », février 2018 : https://ec.europa.eu/agriculture/sites/agriculture/files/market-observatory/milk/pdf/eu-historical-trade-series_en.pdf%29 ; à partir des données de la Commission du commerce international des États-Unis : https://dataweb.usitc.gov/

[43] Ervin, Alexander M. et al. 2003. Beyond Factory Farming : Corporate Hog Barns and the Threat to Public Health, the Environment and Rural Communities, p. 3. Centre canadien de politiques alternatives, consulté à l'adresse https://www.policyalternatives.ca/sites/default/files/uploads/publications/National_Office_Pubs/hogbarns.pdf

[44] Food and Water Watch 2015. Factory Farm Nation, édition 2015, p. 11, consulté à l'adresse https://www.foodandwaterwatch.org/sites/default/files/factory-farm-nation-report-may-2015.pdf

[45] Ibid.

[46] Shefali Sharma, « The Rise of Big Meat : Brazil's Extractive Industry », IATP, 2017 : https://www.iatp.org/the-rise-of-big-meat

[47] Gérard Le Puill, « L’Europe veut-elle ruiner ses paysans en amplifiant le réchauffement climatique ? » L'Humanité, 13 mars 2018 : https://www.humanite.fr/leurope-veut-elle-ruiner-ses-paysans-en-amplifiant-le-rechauffement-climatique-651877

[48] Voir IATP, Greenpeace et CCPA, Briefing Papers 1, 2, 3 (Septembre 2017) : https://www.iatp.org/documents/ceta-european-food-and-agriculture-standards-under-threat

[49] NZDairy, le groupe de lobby néo-zélandais sur les produits laitiers, est l'un des pionniers de cet argument. Voir par exemple sa Réponse au projet de loi modificative sur l'échange de quotas d'émission (Moderated Emissions Trading) en octobre 2009 : https://www.dairynz.co.nz/media/424953/inside_dairy_december_2009.pdf

[50] « De 70 à 80 % du fromage importé par la Chine est utilisé par le secteur de la restauration dans des produits tels que les pizzas. » Susan Kilsby, « China’s big milk deficit persists », AgriHQ, 27 mars 2018 : https://agrihq.co.nz/topic/markets-and-data/view/chinas-big-milk-deficit-persists ; Andrea Hogan, « Chinese demand for infant formula expected to keep growing, Mintel », Australian Food News, 17 mai 2017 : http://www.ausfoodnews.com.au/2017/05/17/chinese-demand-for-infant-formula-expected-to-keep-growing-mintel.html

[51] E. Gooch, R. Hoskin et J. Law, “China Dairy Supply and Demand,” USDA, décembre 2017. https://www.ers.usda.gov/webdocs/publications/86231/ldpm-282-01.pdf?v=43084

[52] Peggy Lowe, « We Spoke With New Ag Secretary Sonny Perdue. Here's What He Said On Climate Change And Immigration », Harvest Public Media, mai 2017: http://harvestpublicmedia.org/post/we-spoke-new-ag-secretary-sonny-perdue-heres-what-he-said-climate-change-and-immigration; à propos de Pruitt, voir p.266-9 (lettres des lobbies de l'élevage en soutien à la nomination de S. Pruitt à la tête de l'Agence de protection de l'environnement) : https://www.govinfo.gov/content/pkg/CHRG-115shrg24034/pdf/CHRG-115shrg24034.pdf

[53] Scott Pruitt a démissionné à l’heure où nous aboutions la publication de ce rapport, au grand dam du lobby de la viande aux États-Unis : "NCBA Regrets Scott Pruitt's Decision to Resign as EPA Chief, Defends Work as Regulatory Reformer”, Oklahoma Farm Report, 6 juillet 2018: https://player.fm/series/beef-buzz-with-ron-hays-on-ron-radio-oklahoma-network/ncba-regrets-scott-pruitts-decision-to-resign-as-epa-chief-defends-work-as-regulatory-reformer

[54] The US Dairy Export Council.

[55] « Em Roma, ministro Blairo Maggi defende consumo mundial de carne », Hiper Noticias, juillet 2017 : http://www.hipernoticias.com.br/politica/em-roma-ministro-blairo-maggi-defende-consumo-mundial-de-carne/76948

[56] Voir par exemple Brad Brooks et Lisandra Paraguassu, « Brazil plea-bargain testimony says president took $4.6 million in bribes. » Reuters, 17 mai, 2017 : https://www.reuters.com/article/us-brazil-corruption/brazil-plea-bargain-testimony-says-president-took-4-6-million-in-bribes-idUSKCN18E1YX

[57] Quatre-vingt pour cent des gouvernements du monde prennent en compte l’agriculture dans leurs plans d’atténuation et 64% d’entre eux l’incluent dans leurs stratégies d’adaptation au climat. Pourtant, très peu précisent comment appliquer ces plans. Voir Richards, M., Bruun, T. B., Campbell, B. M., Gregersen, L. E., Huyer, S., Kuntze, V., Madsen STN., Oldvig MB. et Vasileiou, I., « How countries plan to address agricultural adaptation and mitigation: An analysis of intended nationally determined contributions », données de CCAFS, 2016. http://hdl.handle.net/10568/73255

[58] Tara Ritter, « Hidden props for factory farms in California’s Climate Programs. » Blog IATP, 31 octobre, 2017 : https://www.iatp.org/blog/201711/hidden-props-factory-farms-california-climate-programs

[59] Voir le site web de l'Alliance mondiale de recherche sur les gaz à effet de serre : https://globalresearchalliance.org/

[60] Pour une analyse de l'émergence du concept d'« intensité des émissions » dans le débat international sur l'agriculture et le changement climatique, voir Kalyn Simon, « What's at Steak ? The Political Discourse of Greenhouse Gas Emissions and the Implication of Animal Agriculture », 2017 : https://repository.usfca.edu/thes/257/. Elle a constaté que « l'intensité des émissions » dans l'agriculture n'était mentionnée dans aucun des quatre premiers rapports d'évaluation du GIEC, mais apparaît 14 fois dans le cinquième rapport d'évaluation (AR5) de 2014.

[61] FAO, Livestock's Long Shadow : Environmental Issues and Options, 29 novembre 2006 : http://www.fao.org/3/a-a0701e.pdf (en français : http://www.fao.org/3/a-a0701f.pdf)

[62] Juliette Jowit, « Corporate lobbying is blocking food reforms, senior UN official warns », Guardian, 22 septembre 2010 : https://www.theguardian.com/environment/2010/sep/22/food-firms-lobbying-samuel-jutzi

[63] Ibid.

[64] Voir le rapport du groupe de travail mixte CLITRAVI-UECBV du secteur de la viande sur les questions de changement climatique dans le bulletin CLITRAVI-UECBV de novembre 2012 : http://www.vilt.be/application/public/upload/35/default/35914.pdf

[65] Dario Caro et al., « Global and Regional Trends in Greenhouse Gas Emissions from Livestock », Climatic Change 126, n° 1–2 (1er septembre 2014) : 203–16, https://doi.org/10.1007/s10584-014-1197-x.

[66] Dario Caro et al., « Greenhouse Gas Emissions Due to Meat Production in the Last Fifty Years », dans Quantification of Climate Variability, Adaptation and Mitigation for Agricultural Sustainability (Springer, Cham, 2017), 27–37, https://doi.org/10.1007/978-3-319-32059-5_2.

[67] UN FAO, Base de données FAOSTAT, « Livestock Primary » http://www.fao.org/faostat/fr/#data/QL

[68] Pour une analyse des limitations de l'intensification des émissions, voir Elin Röös et al., « Greedy or needy : Land use and climate impacts of food in 2050 under different livestock futures », Global Environmental Change Volume 47, novembre 2017 : https://doi.org/10.1016/j.gloenvcha.2017.09.001 ; Voir aussi, Gerber, Pierre, Theun Vellinga, Carolyn Opio, et Henning Steinfeld. « Productivity Gains and Greenhouse Gas Emissions Intensity in Dairy Systems. » Livestock Science 139, n° 1–2 (juillet 2011) : 100-108. Des questions ont également été soulevées sur la capacité des pratiques d'intensification à réduire les émissions de GES des bovins brésiliens : Jonathan Gonçalves da Silva et al. « Livestock intensification as a climate policy : Lessons from the Brazilian case », Land Use Policy, Volume 62, mars 2017 : https://doi.org/10.1016/j.landusepol.2016.12.025

[69] Selon le professeur Richard Eckard, conseiller scientifique de la FAO sur le changement climatique, « il n'existe actuellement aucune solution technologique pour réduire de manière significative les émissions de gaz à effet de serre provenant de l'agriculture ». http://carbonfarmingknowledge.com.au/wp-content/uploads/2013/11/2016-03-27-Eckard-Carbon-Update_FINAL.pdf

[70] Une récente étude du secteur laitier néerlandais est également révélatrice. Elle montre non seulement que les émissions par kilo de lait ont diminué entre 1990 et 2011 et qu'elles ont depuis augmenté, mais aussi que l'industrie laitière néerlandaise a sous-estimé de 19 % le niveau de référence de ses émissions par kilo de lait. Voir A.G. Dolfing, « Scenarios for reducing the greenhouse gas emissions of the Dutch dairy sector », Mémoire de maîtrise, Université d'Utrecht, juillet 2017 : https://dspace.library.uu.nl/handle/1874/352967

[71] Voir par exemple « Factory farming in America : The true cost of animal agribusiness for rural communities, public health, families, farmers, the environment, and animals », Humane Society, http://www.humanesociety.org/assets/pdfs/farm/hsus-factory-farming-in-america-the-true-cost-of-animal-agribusiness.pdf

[72] Cet encadré a bénéficié de la contribution de Peter Stevensen, de Compassion in World Farming.

[73] Commission européenne, 2017. « Overview report : welfare of cattle on dairy farms », http://ec.europa.eu/food/audits-analysis/overview_reports/act_getPDF.cfm?PDF_ID=1139

[74] « Scientific Opinion of the Panel on Animal Health and Welfare on a request from European Commission on welfare of dairy cows », The EFSA Journal (2009) 1143, 1-38

[75] Knowles, T. G., Kestin, S. C., Haslam, S. M., Brown, S. N., Green, L. E., Butterworth, A., Pope, S. J., Pfeiffer, D. et Nicol, C. J., 2008. Leg disorders in broiler chickens: prevalence, risk factors and prevention. Plos one 3 (2) : e1545, https://doi.org/10.1371/journal.pone.0001545

[76] Commission européenne, 2016. « Report on the impact of genetic selection on the welfare of chickens kept for meat production ».

[77] Laywell, « Welfare implications of changes in production systems for laying hens : Deliverable 7.1 », http://www.laywel.eu/web/pdf/deliverable%2071%20welfare%20assessment.pdf

[78] Lundqvist, J., de Fraiture, C. Molden et D., 2008. « Saving Water : From Field to Fork – Curbing Losses and Wastage in the Food Chain », SIWI Policy Brief. http://www.siwi.org/wp-content/uploads/2015/09/PB_From_Filed_to_fork_2008.pdf

[79] Nellemann, C., MacDevette, M., Manders, et al. (2009) « The environmental food crisis – The environment’s role in averting future food crises », A UNEP rapid response assessment., United Nations Environment Programme, GRID-Arendal, https://www.unenvironment.org/resources/report/environmental-food-crisis

[80] Ibid

[81] Bailey R et al., 2014. Livestock – Climate Change’s Forgotten Sector. Chatham House. Voir aussi le document d'information IEED, mars 2015, « Sustainable Intensification revisited », http://pubs.iied.org/17283IIED.html

[82] Bajželj B. et al., 2014. « Importance of food-demand management for climate mitigation ». Nature Climate Change. http://www.nature.com/doifinder/10.1038/nclimate2353

[83] FAO, 2013. « Tackling climate change through livestock ».

[84] Voir par exemple Sienna Chrisman, 2016 « Viewers Guide. Under Contract : Farmers and the fine print ». RAFI USA. http://rafiusa.org/undercontractfilm/wp-content/uploads/2017/01/Under_Contract_Viewers-Guide_2017_ReducedFileSize.pdf